Les Français et la transmission de la culture financière

En France, la question de l’argent demeure souvent un sujet réservé, marqué par la discrétion et les habitudes familiales. Au-delà du patrimoine matériel, c’est pourtant un autre héritage qui se transmet de génération en génération : celui de la culture financière.

Comment cette éducation à la gestion de l’argent s’acquiert-elle au sein des foyers ? Et comment évolue-t-elle face à l’essor de la finance en ligne et à l’influence des créateurs de contenus spécialisés ?

Menée par l’institut FLASHS pour Ymanci, cette enquête met en lumière la manière dont les Français perpétuent — ou réinventent — leur rapport à l’argent, entre prudence héritée, tabous persistants et nouvelles formes d’apprentissage.

Une éducation financière jugée suffisante, mais encore perfectible

Près de 7 Français sur 10 (69 %) estiment avoir reçu, au cours de leur jeunesse, une éducation financière suffisante pour bien gérer leur argent à l’âge adulte.

Dans le détail : 27 % s’en disent pleinement convaincus et 42 % « plutôt » satisfaits, tandis que 29 % reconnaissent ne pas avoir bénéficié d’un tel apprentissage.

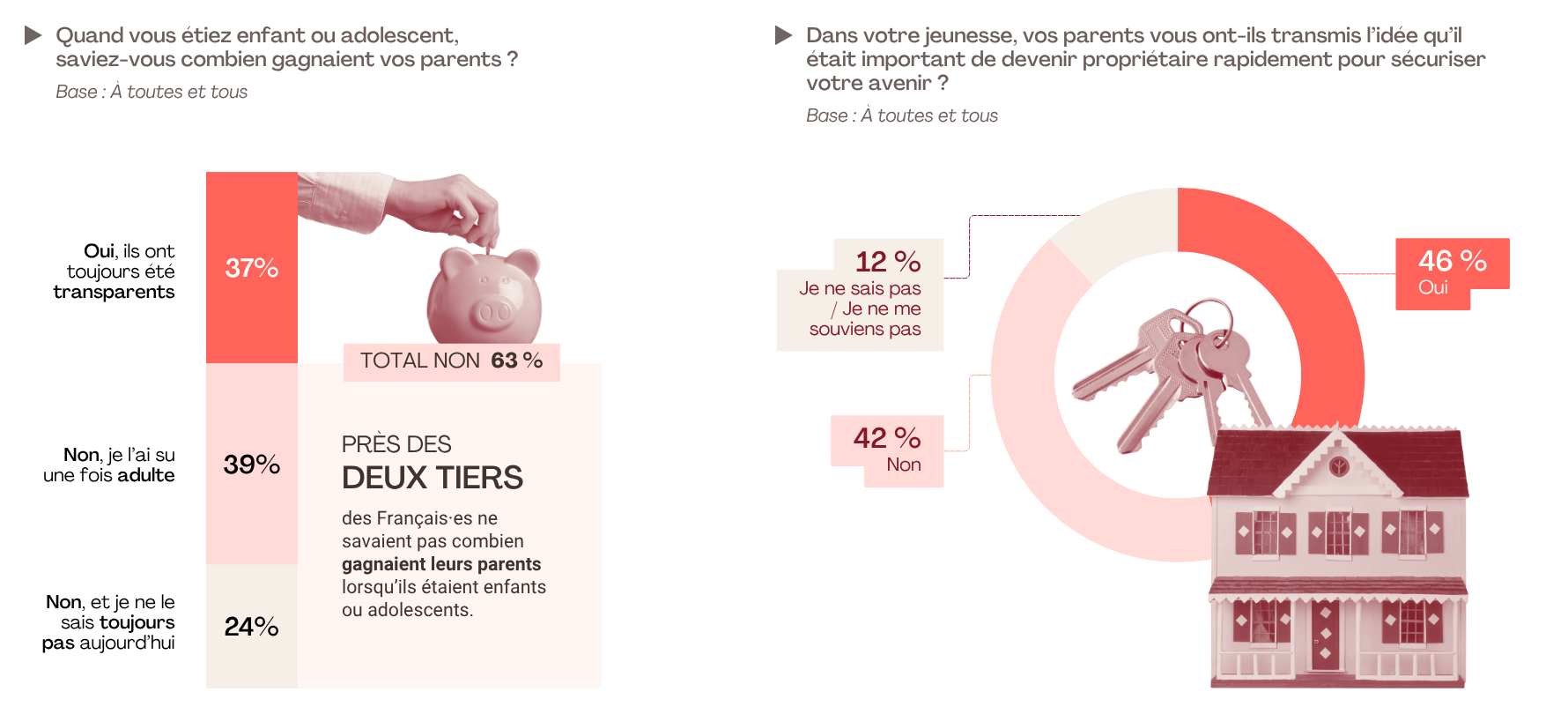

Silence sur les revenus, culte de la propriété

Parler d’argent reste un sujet délicat : 63 % des Français ne connaissaient pas le montant des revenus de leurs parents lorsqu’ils étaient enfants ou adolescents, et près d’un quart (24 %) l’ignore encore aujourd’hui.

À l’inverse, la propriété s’impose comme un repère plus affirmé : 46 % déclarent que leurs parents leur ont transmis l’idée qu’il est important de devenir propriétaire rapidement pour sécuriser son avenir.

L’argent, un sujet encore marqué par le genre

Si la majorité des Français (62 %) affirment qu’enfant, l’argent était abordé de manière équivalente entre hommes et femmes, 17 % gardent le souvenir d’un domaine plutôt réservé aux hommes.

Du côté des valeurs transmises, 68 % des femmes déclarent qu’on leur a inculqué l’importance d’être financièrement indépendantes — mais 23 % n’ont jamais reçu ce message, preuve que la valorisation de l’autonomie féminine ne se traduit pas encore partout dans les pratiques éducatives.

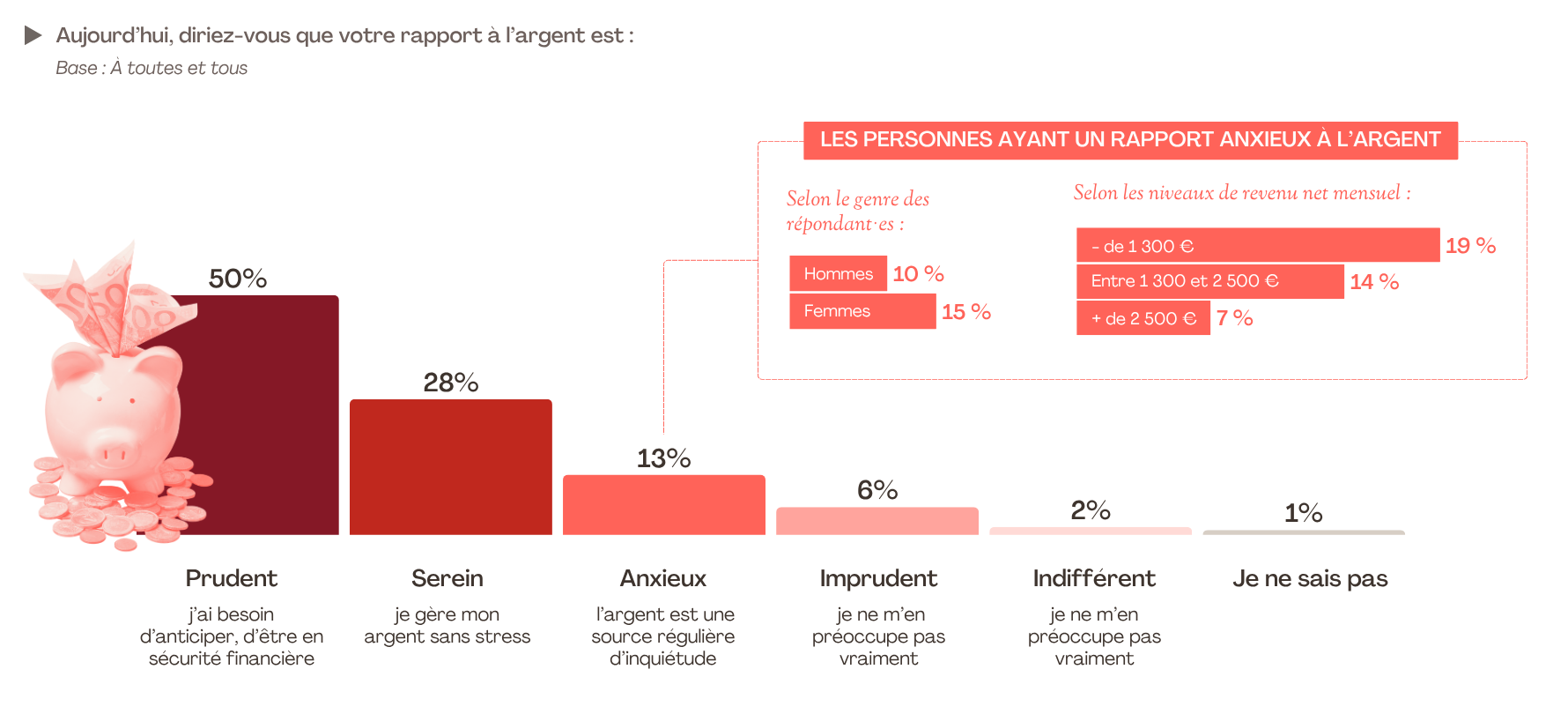

Une prudence largement héritée

La moitié des Français (50 %) se décrivent aujourd’hui comme prudents dans leur rapport à l’argent, privilégiant la sécurité et l’anticipation.

À l’opposé, 13 % considèrent l’argent comme une source régulière d’inquiétude, un sentiment plus marqué chez les femmes (15 %) et les revenus modestes (19 % des moins de 1 300 € mensuels).

Preuve que la tranquillité financière reste étroitement liée au niveau de ressources.

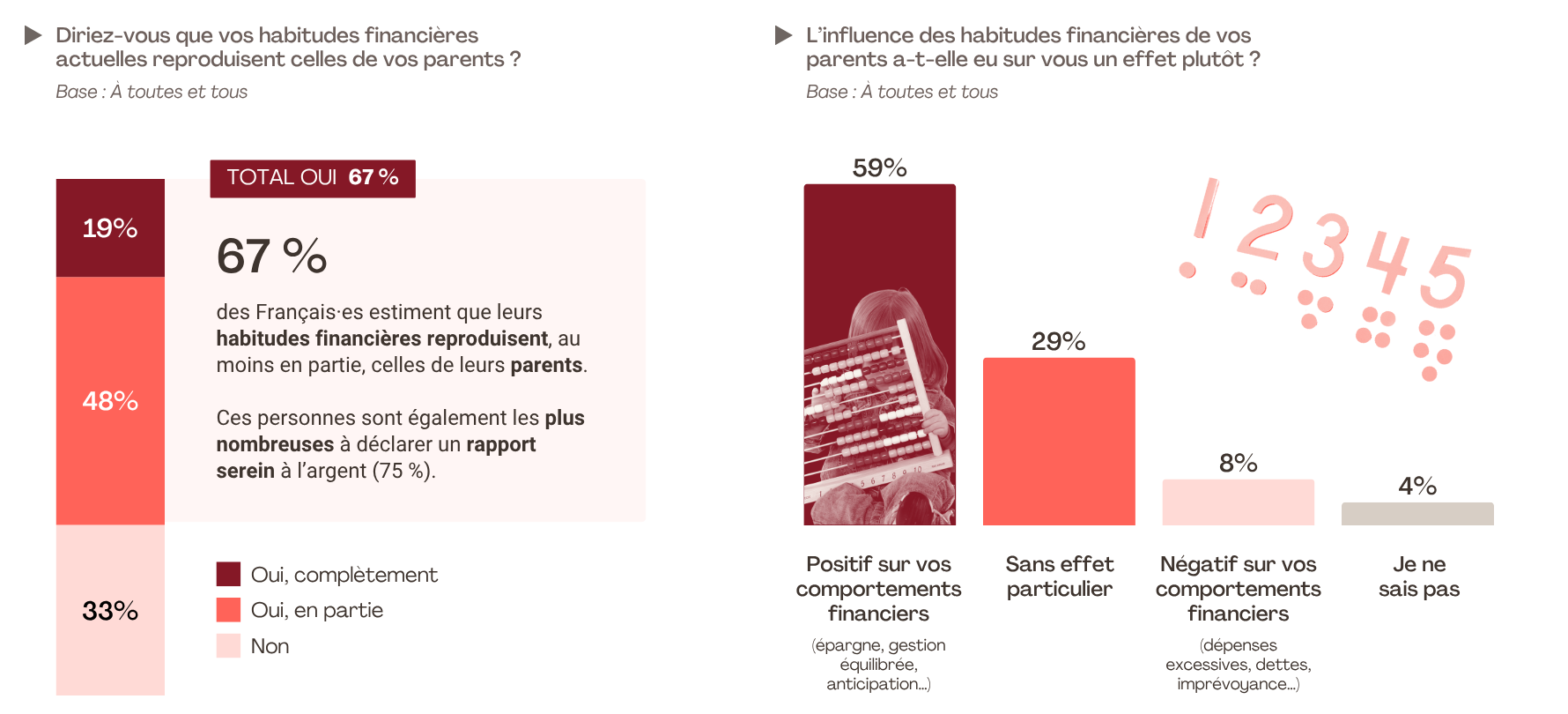

La pomme ne tombe pas loin de l’arbre

67 % des Français estiment reproduire les habitudes financières de leurs parents — un héritage assumé, souvent bénéfique.

59 % jugent que les comportements transmis (épargne, gestion équilibrée, anticipation) ont eu un effet positif sur leur propre rapport à l’argent.

Les pratiques se font d’ailleurs l’écho d’une forte continuité : 64 % estiment que leurs parents géraient bien leur budget, et 38 % qu’ils épargnaient régulièrement — des chiffres quasi identiques chez leurs enfants adultes (62 % et 37 % respectivement).

Les écarts se réduisent sur les comportements fragilisants : les dettes (15 % chez les parents contre 8 % aujourd’hui) ou les dépenses au-delà de ses moyens (10 % contre 6 %), signe d’une évolution vers davantage de maîtrise.

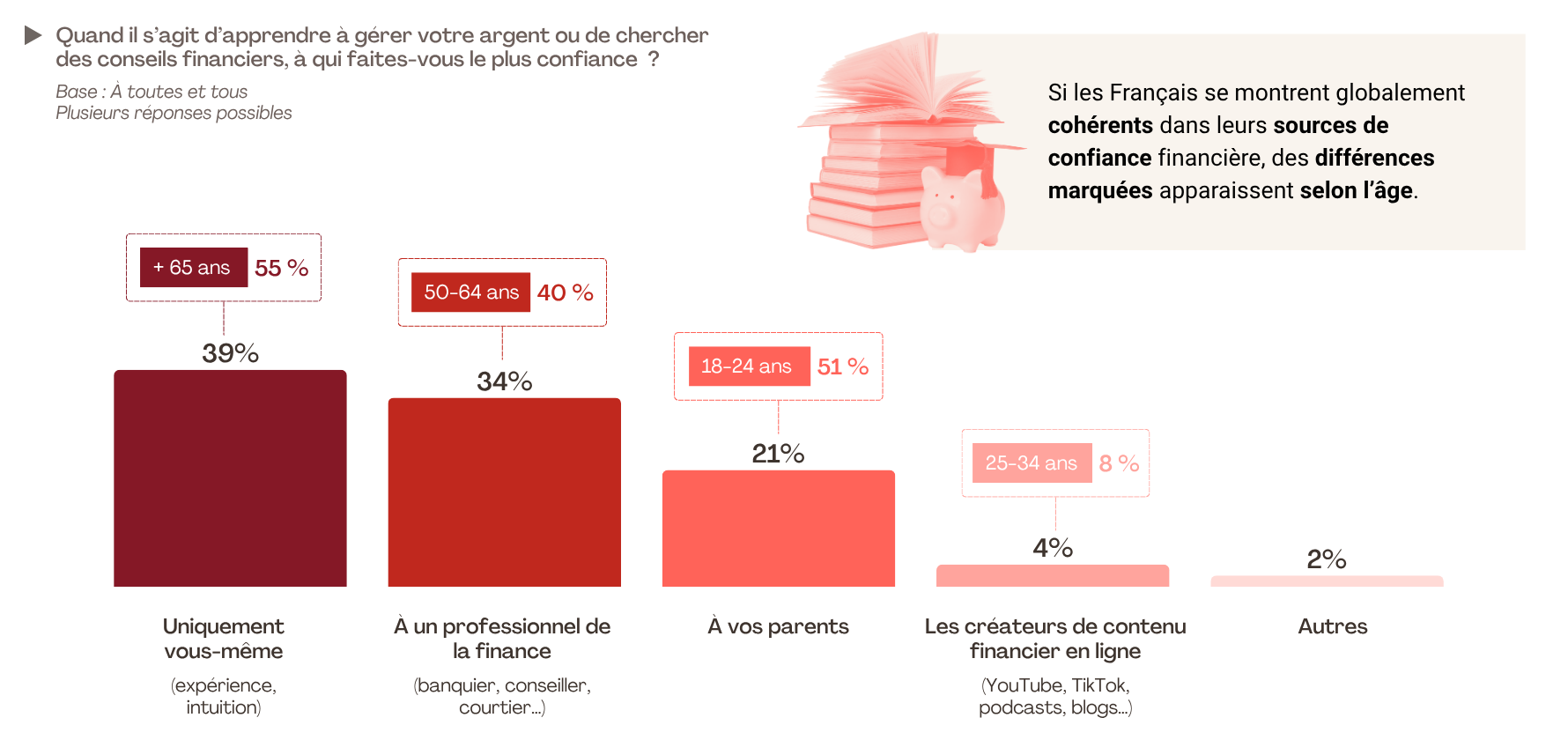

Apprendre à gérer son argent : chacun sa référence

Lorsqu’il s’agit de s’informer ou d’apprendre à gérer leur argent, 39 % des Français font avant tout confiance à eux-mêmes.

Un tiers (34 %) préfère s’appuyer sur un professionnel de la finance, tandis que 21 % citent leurs parents comme référence — une proportion qui atteint 51 % chez les 18-24 ans.

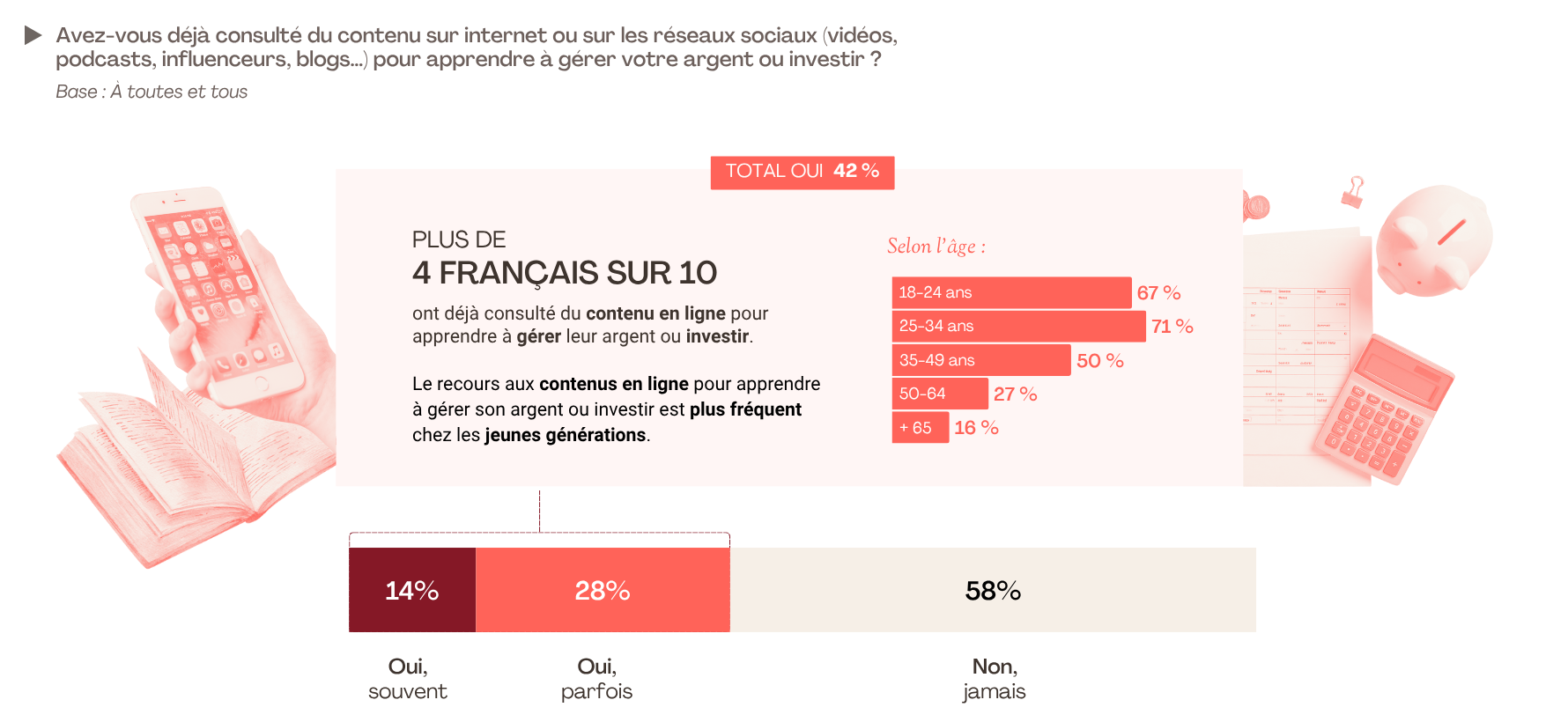

Les “finfluenceurs”

Les créateurs de contenus financiers séduisent a priori encore peu (4 % seulement), mais un peu plus de 4 Français sur 10 (42 %) ont déjà consulté du contenu en ligne (vidéos, podcasts, blogs, influenceurs) pour apprendre à gérer leur argent.

Une pratique très générationnelle : 67 % des 18-24 ans et 71 % des 25-34 ans s’y intéressent, contre 16 % des plus de 65 ans.

Un quart (25 %) affirme même avoir pris une décision financière à la suite de ces contenus — un indicateur fort de l’impact grandissant des “finfluenceurs” sur les comportements économiques des jeunes adultes.